APLICACIONES DE LA PROGRAMACIÓN LINEAL

Los

modelos de Programación Lineal son ampliamente utilizados como herramienta de

apoyo a la toma de decisiones tanto por sus propiedades que facilitan su

resolución, como así también su pertinencia a distintos problemas de naturaleza

real. A continuación se presentan algunos ejemplos resumidos en complejidad con

el objetivo de mostrar algunas aplicaciones típicas.

Los modelos

de Programación Lineal son ampliamente utilizados como herramienta de apoyo a la

toma de decisiones tanto por sus propiedades que facilitan su resolución, como

así también su pertinencia a distintos problemas de naturaleza real. A

continuación se presentan algunos ejemplos resumidos en complejidad con el

objetivo de mostrar algunas aplicaciones típicas.

Problema de Inversión: Considere que usted dispone de un capital de

21.000 dólares para invertir en la bolsa de valores. Un amigo le recomienda 2

acciones que en el último tiempo han estado al alza: Acción A y Acción B. La

Acción A tiene una rentabilidad del 10% anual y la Acción B del 8% anual. Su

amigo le aconseja tener una cartera equilibrada y diversa y por tanto le

recomienda invertir un máximo de 13.000 dólares en la Acción A y como mínimo

6.000 dólares en la Acción B. Además la inversión en la Acción A debe ser menor

o igual que el doble de la inversión destinada a la Acción B. Usted quiere

formular y resolver un modelo de Programación Lineal que permita obtener la

política de inversión que permita obtener la máxima rentabilidad (interés)

anual.

Variables de Decisión:

x = dólares invertidos en Acción A.

y = dólares invertidos en Acción B.

x = dólares invertidos en Acción A.

y = dólares invertidos en Acción B.

Función Objetivo: Se busca maximizar la rentabilidad anual que

resulta de invertir en los 2 tipos de acciones.

Maximizar 0.1x + 0.08y

Maximizar 0.1x + 0.08y

|

x + y

≤ 21.000

|

Se puede invertir como máximo

21.000 dólares en total

|

|

x

≤

13.000

|

Invertir como máximo 13.000 dólares

en Acción

A

|

|

y ≥

6.000

|

Invertir como mínimo 6.000 dólares

en Acción B

|

|

x - 2y

≤

0

|

Inversión en A debe ser menor o

igual que el doble de la inversión en B

|

|

x≥0, y≥0

|

No

Negatividad

|

Sólución Óptima: X = 13.000 Y = 8.000. Valor Óptimo

V(P) = 1.940 dólares. Se recomienda verificar estos

resultados a través de la resolución gráfica y/o utilizando Solver de Excel.

Problema de Proceso

Productivo: Una empresa produce tres tipos de muebles (A, B y C), cada

uno de los cuales se vende a $200, $150 y $120 respectivamente. Para la

producción de estos muebles la empresa cuenta con 315 horas disponibles en un

taller de corte de madera, 110 horas disponibles en un taller de lijado y 50

horas en un taller de pintado. Se ha estimado que el mueble A requiere por

unidad 15 horas de trabajo en el taller de corte, 2 horas en el taller de

lijado y 1 hora en el taller de pintado (estos mismos valores para los muebles

B y C son 7,5:3:1 y 5:2:1, respectivamente). Se requiere formular y resolver un

modelo de Programación Lineal que permita encontrar la cantidad a elaborar y

vender de estos muebles de modo que la empresa obtenga el mayor beneficio.

Variables de Decisión:

X = Unidades a elaborar y vender del mueble A.

Y = Unidades a elaborar y vender del mueble B.

Z = Unidades a elaborar y vender del mueble C.

X = Unidades a elaborar y vender del mueble A.

Y = Unidades a elaborar y vender del mueble B.

Z = Unidades a elaborar y vender del mueble C.

De esta forma el modelo de

optimización que permite encontrar el plan óptimo de producción es el

siguiente:

Este es el modelo utilizado

para ejemplificar el uso de Solver de Excel en donde se pueden encontrar los

resultados.

Problema de Proceso

Productivo: Una empresa produce tres tipos de muebles (A, B y C), cada

uno de los cuales se vende a $200, $150 y $120 respectivamente. Para la

producción de estos muebles la empresa cuenta con 315 horas disponibles en un

taller de corte de madera, 110 horas disponibles en un taller de lijado y 50

horas en un taller de pintado. Se ha estimado que el mueble A requiere por

unidad 15 horas de trabajo en el taller de corte, 2 horas en el taller de

lijado y 1 hora en el taller de pintado (estos mismos valores para los muebles

B y C son 7,5:3:1 y 5:2:1, respectivamente). Se requiere formular y resolver un

modelo de Programación Lineal que permita encontrar la cantidad a elaborar y

vender de estos muebles de modo que la empresa obtenga el mayor beneficio.

Variables de Decisión:

X = Unidades a elaborar y vender del mueble A.

Y = Unidades a elaborar y vender del mueble B.

Z = Unidades a elaborar y vender del mueble C.

X = Unidades a elaborar y vender del mueble A.

Y = Unidades a elaborar y vender del mueble B.

Z = Unidades a elaborar y vender del mueble C.

De esta forma el modelo de

optimización que permite encontrar el plan óptimo de producción es el

siguiente:

Este es el modelo utilizado

para ejemplificar el uso de Solver de Excel en donde se pueden encontrar los

resultados.

Un modelo de programación

lineal en 2 variables resulta ser la forma más sencilla que puede adoptar un

modelo de optimización y generalmente son utilizados para introducir los

conceptos básicos de la investigación de operaciones y particularmente la

programación lineal. Básicamente las propiedas de un modelo lineal en 2

variables son extendibles a problemas lineales con un número mayor de variables

y en este sentido la resolución gráfica resulta

de gran ayuda para entender estos conceptos.

Ejemplo Resolución Gráfica

Resuelva el siguiente modelo

de programación lineal a través de la resolución gráfica.

En primera instancia se

asigna un eje a cada una de las variables de decisión, por ejemplo X1

corresponde al eje horizontal y X2 corresponde al eje vertical. Luego se

grafican las restricciones. La primera restricción intercepta el eje X1 en 3

(cuando X2=0) y el eje X2 en 6 (cuando X1=0). Dado que la restricción es del

tipo "<=" ésta determina el área que esta bajo la recta que une

las coordenadas (X1,X2)=(3,0) y (X1,X2)=(0,6). En caso de tener dudas sobre el

área que determina cada restricción se recomienda considerar un punto

cualquiera fácil de evaluar en la restricción. Por ejemplo la coordenada

(X1,X2)=(0,0) al evaluar en la restricción 1 la cumple (2*0+0<=6) y por

tanto esta coordenada será parte del dominio de dicha inecuación. De forma

similar se gráfica la segunda restricción que corta X1 en (28/7,0) y corta X2

en (0,7/2).

La intersección de los

dominios que determinan las restricciones del problema definirán el dominio de

soluciones factibles. Este dominio esta en verde en la imagen a continuación.

Una vez que ha identificado el dominio se debe buscar la

solución óptima. Una propiedad de los problemas de programación lineal es que

cuando admiten solución, ésta se encontrará siempre en un vértice del dominio

de soluciones factibles y en caso muy especiales en la frontera de dicho

dominio. Por tanto una forma de resolver será enumerando todos los vértices del

dominio y evaluando éstos en la función objetivo. En este caso como el problema

consiste en maximizar el valor de la función objetivo, el vértice que tenga un

valor mayor corresponderá a la solución óptima. En el ejemplo se disponen de 4

vértices de fácil identificación, sin embargo, esta forma de resolución

claramente queda limitada a problemas de tamaño menor.

Otra forma de resolución es a través de las curvas de nivel de

la función objetivo que corresponden en el ejemplo a rectas paralelas que

crecen en la dirección del gradiente de dicha función. Es decir, si desplazamos

la función objetivo en la dirección del vector (X1,X2)=(120,80) el valor de la

función objetivo crecerá a su mayor tasa.

En consecuencia para encontrar la solución óptima se desplazan

las curvas de nivel en la dirección del gradiente hasta que se intercepte por

última vez el dominio de puntos factibles. La linea punteada en rojo de la

imagen anterior corresponde a dicha curva de nivel y el último punto donde esta

curva intercepta el dominio corresponde al vértice con coordenadas (X1,X2)=(20/9,14/9) (Solución Óptima) con

Valor Óptimo V(P)=391,1.

EXTENSIONES: Se recomienda revisar

en detalle la resolución gráfica de modelos de Programación Lineal y su

correspondiente análisis de sensibilidad en Programación Lineal

- Resolución Gráfica.

Los modelos de Programación Entera son

aquellos donde la totalidad o un subconjunto de las variables de decisión toman

valores enteros. En este sentido la forma estandar de un modelo de Programación

Entera queda definido de la siguiente forma:

Existen múltiples

aplicaciones de modelos de Programación Entera como apoyo a la toma de

decisiones. Algunas aplicaciones típicas son problemas de localización de

instalaciones, inclusión de costos fijos, problemas de asignación, problemas de

ruteo vehicular, etc.

Modelos de Programación Entera

Problema Asignación: Una universidad está programando las clases para el

próximo semestre académico y requiere buscar la mejor asignación posible de

profesores a los distintos cursos que se deben dictar. Considere que existen 5

profesores: A, B, C, D, E y 5 cursos (asignaturas): C1, C2, C3, C4, C5.

Adicionalmente, los profesores han manifestado sus preferencias por dictar los

distintos cursos en una escala de 1 a 10, donde 10 es la máxima puntuación y 1

la mínima puntuación o preferencia. Se asume que cada profesor es apto para

dictar cualquier curso, independiente del puntaje de su preferencia. La

siguiente tabla resume las puntuaciones que asigna cada profesor a cada curso:

|

PROFESORES

|

|||||

|

CURSOS

|

A

|

B

|

C

|

D

|

E

|

|

C1

|

5

|

8

|

5

|

9

|

7

|

|

C2

|

7

|

2

|

3

|

6

|

8

|

|

C3

|

9

|

10

|

8

|

9

|

8

|

|

C4

|

8

|

7

|

9

|

7

|

8

|

|

C5

|

6

|

9

|

9

|

10

|

5

|

Se ha establecido como criterio que cada profesor

debe dictar sólo un curso y a la vez que cada curso obviamente debe tener un

profesor. En base a lo anterior se desea encontrar la asignación de profesores

que maximize el total de las preferencias.

Variables de Decisión:

Donde P(i,j) corresponde a una forma sintética de

resumir los parámetros del modelo, es decir, P(i,j) es la preferencia del

profesor i (en una escala de 1 a 10) por dictar el curso j. Por ejemplo,

P(D,C3)=9.

Restricciones:

Verifique utilizando Solver de Excel que

la solución óptima de este problema es asignar el profesor A a C3, B a C5, C a

C4, D a C1 y E a C2. Valor Óptimo = 44.

Problema Inclusión Costos Fijos: Usted

ha sido designado por el gerente de su empresa para decidir cómo distribuirá su

tráfico telefónico en el próximo mes, seleccionando entre 3 proveedores

posibles y asignando la cantidad de tráfico (minutos) que desee en cada caso,

es decir, puede repartir el tráfico en 1, 2 o 3 proveedores a su antojo y su

decisión sólo dependerá de los costos de cada alternativa.

El proveedor 1 cobra un cargo fijo mensual de US$50 y el costo

por minuto a red fija es de US$0,02 y a celular de US$0,12. El proveedor 2

tiene un cargo fijo mensual de US$60, con un costo por minuto de US$0,015 y

US$0,15 a red fija y celular respectivamente. Finalmente el proveedor 3 tiene

un cargo fijo mensual de US$40 con un costo por minuto a red fija de US$0,03 y

a celular de US$0,14. Si usted llama por uno de estos proveedores (aunque hable

sólo un minuto) deberá pagar el cargo fijo. Asuma que la cantidad de minutos

que la empresa consume mensualmente es de 30.000 para red fija y 18.000 para

celular. Formule

y resuelva un modelo de Programación Entera que permita decidir cómo distribuir

el tráfico telefónico mensual de la forma más económica para la empresa.

Un modelo de

Programación No Lineal (PNL) es aquel donde las variables de decisión se expresan como

funciones no lineales ya sea en la función objetivo y/o restricciones de un

modelo de optimización. Esta característica particular de los modelos no

lineales permite abordar problemas donde existen economías o deseconomías de

escala o en general donde los supuestos asociados a la proporcionalidad no se

cumplen.

Ejemplos de Programación No Lineal

Localización

de Instalaciones: Considere que una empresa

distribuidora de productos farmaceuticos requiere determinar la localización de

una bodega que funcionará como centro de distribución y abastecimiento para sus

locales en el país. En especial se busca estar a la menor distancia de los 3

principales locales de venta al público denominados A, B y C, respectivamente.

Las coordenadas geográficas de dichos locales se presentan en el siguiente

gráfico:

Formule y resuelva un modelo

de optimización que permita determinar la localización óptima de la bodega y

que minimize la distancia a los distintos locales de la empresa. Asuma que la

bodega puede ser ubicada en cualquier coordenada o punto del mapa.

Respuesta: Si

consideramos como variables de decisión X e Y que correspondan a las

respectivas coordenadas de la bodega a instalar, se puede definir el siguiente

modelo de optimización no lineal sin restricciones, donde la siguiente función

objetivo de minimización de distancia (Min

f(x,y)) queda definido por:

Se recomienda resolver este

problema utilizando Solver de Excel y verificar que

la solución óptima corresponde a X=33,45 e Y=40,88.

Método del Gradiente

Un modelo de Programación

Lineal (PNL) es aquel donde las variables de decisión se expresan como

funciones no lineales ya sea en la función objetivo y/o restricciones de un

modelo de optimización. Esta característica particular de los modelos no

lineales permite abordar problemas donde existen economías o deseconomías de

escala o en general donde los supuestos asociados a la proporcionalidad no se

cumplen.

En este sentido el método del

gradiente (conocido también como método de Cauchy o del descenso más

pronunciado) consiste en un algortimo específico para la resolución de modelos

de PNL sin restricciones, perteneciente a la categoría de algoritmos generales

de descenso, donde la búsqueda de un mínimo está asociado a la resolución

secuencial de una serie de problemas unidimensionales.

Los pasos asociados a la

utilización del método del gradiente o descenso más pronunciado consiste en:

Un proceso estocástico en

tiempo discreto es una Cadena de Markov en

la medida que se verifiquen las siguientes propiedades:

Propiedad Markoviana:

Donde i0, i1, ..., in-1, i, j

son posibles “ estados” o valores que puede tomar el proceso estocástico en las

distintas etapas. Esto consiste básicamente en afirmar que el futuro (t=n+1) es

independiente del pasado dado el presente (t=n).

Propiedad Estacionaria: La

probabilidad

No depende de la etapa n. Por

ejemplo, la probabilidad de pasar del estado i al estado j será siempre la

misma no importando el número de la etapa.

Si consideramos que la

variable aleatoria asociado a este proceso markoviano toma un número finito de

estados (digamos M) las probabilidades de transición de un estado a otro se

pueden resumir en una matriz P denominada

matriz de transición de probabilidades en una etapa. Adicionalmente si

conocemos la distribución de probabilidad para la etapa inicial (que denotamos

por f0)

estamos en condiciones de conocer el proceso estocástico, que consiste en

determinar la distribución de probabilidad en cada etapa.

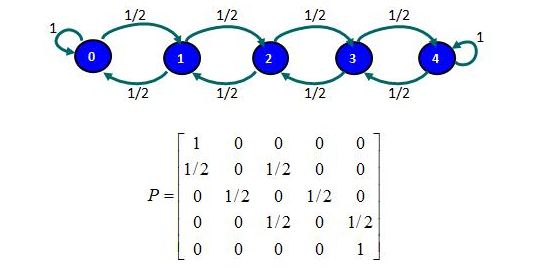

Ejemplo Cadena de Markov en Tiempo Discreto

Suponga que en un juego existen 2 jugadores, cada

uno de los cuales dispone inicialmente de 2 monedas. En cada jugada se gana una

moneda con probabilidad ½ o se pierde una moneda con probabilidad ½. El juego

termina cuando un jugador tiene 4 monedas o se queda con ninguna. Modele como

una Cadena de Markov la situación descrita.

Desarrollo: El primer caso consiste en identificar la

variable aleatoria la cuál debe representar el problema planteado, en este caso

la evolución del juego al cabo de cada etapa o jugada. Se define la variable

aleatoria en tiempo discreto Xn : Cantidad de monedas que

tiene uno de los jugadores (digamos el jugador A) al cabo de la enésima jugada.

Luego

se debe identificar los posibles valores o estados que puede tomar esta

variable aleatoria para una etapa n cualquiera. Sabemos que el jugador A

comienza el juego con 2 monedas y el juego termina cuando pierde todo (y por

tanto el jugador B gana) o cuando gana todo (y por tanto el jugador B pierde).

En consecuencia, los valores posibles para Xn son {0,1,2,3,4}.

A

continuación se debe determinar las probabilidades de transición (en una

etapa). Por ejemplo, si actualmente el jugador A tiene 2 monedas, la

probabilidad que tenga 3 monedas al cabo de una jugada es ½ (probabilidad de

ganar) y la probabilidad de que tenga 1 moneda es ½ (probabilidad de perder).

De esta forma se identifican las distintas combinaciones o probabilidades de

que comenzando en un estado "i" se pueda pasar a un estado

"j" al cabo de una etapa. Notar que si el jugador A tiene 0 monedas

la probabilidad que continue en ese estado es 1 (o 100%) dado que no tiene

monedas para seguir jugando. De la misma forma si el jugador A tiene 4 monedas

el jugador B tiene 0 y por tanto la probabilidad de que el jugador A se

mantenga en ese estado es de 1 (o 100%).

Las

probabilidades de transición en una etapa se pueden representar haciendo uso de

un grafo o en forma resumida a través de la matriz de transición de

probabilidades.

Cabe

destacar que la suma de las probabilidades para cada fila en la matriz de

transición P es de un 100%.

Podemos

responder preguntas adicionales cómo por ejemplo ¿Cuál es la probabilidad de

que el jugador A tenga 2 monedas al cabo de 2 jugadas?

Haciendo

uso del grafo y dado que actualmente el jugador A tiene 2 monedas, se busca

identificar las combinaciones que permitan a este jugador mantener esta cantidad

de monedas al cabo de 2 etapas. Esto se logra ganando la próxima jugada (con

probabilidad ½) y perdiendo la jugada que sigue (con probabilidad ½). También

se llega al mismo resultado perdiendo la próxima jugada pero luego ganando en

la jugada que sigue. Por tanto la probabilidad de tener 2 monedas al cabo de 2

etapas es P(X2=2/X0=2) = ½*½ + ½*½ = ½.

Un modelo de Programación No Lineal (PNL) es

aquel donde las variables de decisión se expresan como funciones no lineales ya

sea en la función objetivo y/o restricciones de un modelo de optimización. Esta

característica particular de los modelos no lineales permite abordar problemas

donde existen economías o deseconomías de escala o en general donde los

supuestos asociados a la proporcionalidad no se cumplen.

Las condiciones que

establecen las condiciones de optimalidad de KKT permiten resolver modelos de

PNL con restricciones mediante la activación progresivas de las restricciones

del modelo. Una restricción activa es aquella que se cumple en igualdad.

Ejemplo Karush Kuhn Tucker (KKT)

No existe una única forma de

abordar la resolución de un problema de programación no lineal utilizando el

teorema de KKT. Consideraremos la aplicación de este teorema en este caso para

problemas sólo con

restricciones "<=" (menor o igual). Si el problema tiene

restricciones ">=" éstas se pueden transformar por

"<=" multiplicando por -1.

Básicamente el procedimiento

consiste en resolver el problema no lineal como uno sin restricciones, luego si

la solución óptima de dicho problema no cumple la totalidad o parte de las

restricciones del problema se activan dichas restricciones (en conjunto y/o

secuencialmente) y se resuelve nuevamente. Esto se repite hasta llegar a un

conjunto de restricciones activas cuya solución también satisface las

restricciones omitidas. Notar que si se han activado la totalidad de

restricciones sin encontrar una solución factible, entonces el problema es

infactible.

EJEMPLO: Considere

el siguiente problema de programación no lineal restringida. Utilizando

las condiciones de optimalidad de KKT encuentre

la solución óptima de dicho problema.

Problema Inclusión Costos Fijos: Usted

ha sido designado por el gerente de su empresa para decidir cómo distribuirá su

tráfico telefónico en el próximo mes, seleccionando entre 3 proveedores

posibles y asignando la cantidad de tráfico (minutos) que desee en cada caso,

es decir, puede repartir el tráfico en 1, 2 o 3 proveedores a su antojo y su

decisión sólo dependerá de los costos de cada alternativa.

El proveedor 1 cobra un cargo fijo mensual de US$50 y el costo

por minuto a red fija es de US$0,02 y a celular de US$0,12. El proveedor 2

tiene un cargo fijo mensual de US$60, con un costo por minuto de US$0,015 y

US$0,15 a red fija y celular respectivamente. Finalmente el proveedor 3 tiene

un cargo fijo mensual de US$40 con un costo por minuto a red fija de US$0,03 y

a celular de US$0,14. Si usted llama por uno de estos proveedores (aunque hable

sólo un minuto) deberá pagar el cargo fijo. Asuma que la cantidad de minutos

que la empresa consume mensualmente es de 30.000 para red fija y 18.000 para

celular. Formule

y resuelva un modelo de Programación Entera que permita decidir cómo distribuir

el tráfico telefónico mensual de la forma más económica para la empresa.

Un modelo de

Programación No Lineal (PNL) es aquel donde las variables de decisión se expresan como

funciones no lineales ya sea en la función objetivo y/o restricciones de un

modelo de optimización. Esta característica particular de los modelos no

lineales permite abordar problemas donde existen economías o deseconomías de

escala o en general donde los supuestos asociados a la proporcionalidad no se

cumplen.

Ejemplos de Programación No Lineal

Localización

de Instalaciones: Considere que una empresa

distribuidora de productos farmaceuticos requiere determinar la localización de

una bodega que funcionará como centro de distribución y abastecimiento para sus

locales en el país. En especial se busca estar a la menor distancia de los 3

principales locales de venta al público denominados A, B y C, respectivamente.

Las coordenadas geográficas de dichos locales se presentan en el siguiente

gráfico:

Formule y resuelva un modelo

de optimización que permita determinar la localización óptima de la bodega y

que minimize la distancia a los distintos locales de la empresa. Asuma que la

bodega puede ser ubicada en cualquier coordenada o punto del mapa.

Respuesta: Si

consideramos como variables de decisión X e Y que correspondan a las

respectivas coordenadas de la bodega a instalar, se puede definir el siguiente

modelo de optimización no lineal sin restricciones, donde la siguiente función

objetivo de minimización de distancia (Min

f(x,y)) queda definido por:

Se recomienda resolver este

problema utilizando Solver de Excel y verificar que la solución

óptima corresponde a X=33,45 e Y=40,88.

Método del Gradiente

Un modelo de Programación

Lineal (PNL) es aquel donde las variables de decisión se expresan como

funciones no lineales ya sea en la función objetivo y/o restricciones de un

modelo de optimización. Esta característica particular de los modelos no

lineales permite abordar problemas donde existen economías o deseconomías de

escala o en general donde los supuestos asociados a la proporcionalidad no se

cumplen.

En este sentido el método del

gradiente (conocido también como método de Cauchy o del descenso más

pronunciado) consiste en un algortimo específico para la resolución de modelos

de PNL sin restricciones, perteneciente a la categoría de algoritmos generales

de descenso, donde la búsqueda de un mínimo está asociado a la resolución

secuencial de una serie de problemas unidimensionales.

Los pasos asociados a la

utilización del método del gradiente o descenso más pronunciado consiste en:

Un proceso estocástico en

tiempo discreto es una Cadena de Markov en

la medida que se verifiquen las siguientes propiedades:

Propiedad Markoviana:

Donde i0, i1, ..., in-1, i, j

son posibles “ estados” o valores que puede tomar el proceso estocástico en las

distintas etapas. Esto consiste básicamente en afirmar que el futuro (t=n+1) es

independiente del pasado dado el presente (t=n).

Propiedad Estacionaria: La

probabilidad

No depende de la etapa n. Por

ejemplo, la probabilidad de pasar del estado i al estado j será siempre la

misma no importando el número de la etapa.

Si consideramos que la

variable aleatoria asociado a este proceso markoviano toma un número finito de

estados (digamos M) las probabilidades de transición de un estado a otro se

pueden resumir en una matriz P denominada

matriz de transición de probabilidades en una etapa. Adicionalmente si

conocemos la distribución de probabilidad para la etapa inicial (que denotamos

por f0)

estamos en condiciones de conocer el proceso estocástico, que consiste en

determinar la distribución de probabilidad en cada etapa.

Ejemplo Cadena de Markov en Tiempo Discreto

Suponga que en un juego existen 2 jugadores, cada

uno de los cuales dispone inicialmente de 2 monedas. En cada jugada se gana una

moneda con probabilidad ½ o se pierde una moneda con probabilidad ½. El juego

termina cuando un jugador tiene 4 monedas o se queda con ninguna. Modele como

una Cadena de Markov la situación descrita.

Desarrollo: El primer caso consiste en identificar la

variable aleatoria la cuál debe representar el problema planteado, en este caso

la evolución del juego al cabo de cada etapa o jugada. Se define la variable

aleatoria en tiempo discreto Xn : Cantidad de monedas que

tiene uno de los jugadores (digamos el jugador A) al cabo de la enésima jugada.

Luego

se debe identificar los posibles valores o estados que puede tomar esta

variable aleatoria para una etapa n cualquiera. Sabemos que el jugador A

comienza el juego con 2 monedas y el juego termina cuando pierde todo (y por

tanto el jugador B gana) o cuando gana todo (y por tanto el jugador B pierde).

En consecuencia, los valores posibles para Xn son {0,1,2,3,4}.

A

continuación se debe determinar las probabilidades de transición (en una

etapa). Por ejemplo, si actualmente el jugador A tiene 2 monedas, la

probabilidad que tenga 3 monedas al cabo de una jugada es ½ (probabilidad de

ganar) y la probabilidad de que tenga 1 moneda es ½ (probabilidad de perder).

De esta forma se identifican las distintas combinaciones o probabilidades de

que comenzando en un estado "i" se pueda pasar a un estado

"j" al cabo de una etapa. Notar que si el jugador A tiene 0 monedas

la probabilidad que continue en ese estado es 1 (o 100%) dado que no tiene

monedas para seguir jugando. De la misma forma si el jugador A tiene 4 monedas

el jugador B tiene 0 y por tanto la probabilidad de que el jugador A se

mantenga en ese estado es de 1 (o 100%).

Las

probabilidades de transición en una etapa se pueden representar haciendo uso de

un grafo o en forma resumida a través de la matriz de transición de

probabilidades.

Cabe

destacar que la suma de las probabilidades para cada fila en la matriz de

transición P es de un 100%.

Podemos

responder preguntas adicionales cómo por ejemplo ¿Cuál es la probabilidad de

que el jugador A tenga 2 monedas al cabo de 2 jugadas?

Haciendo

uso del grafo y dado que actualmente el jugador A tiene 2 monedas, se busca

identificar las combinaciones que permitan a este jugador mantener esta cantidad

de monedas al cabo de 2 etapas. Esto se logra ganando la próxima jugada (con

probabilidad ½) y perdiendo la jugada que sigue (con probabilidad ½). También

se llega al mismo resultado perdiendo la próxima jugada pero luego ganando en

la jugada que sigue. Por tanto la probabilidad de tener 2 monedas al cabo de 2

etapas es P(X2=2/X0=2) = ½*½ + ½*½ = ½.

Un modelo de Programación No Lineal (PNL) es

aquel donde las variables de decisión se expresan como funciones no lineales ya

sea en la función objetivo y/o restricciones de un modelo de optimización. Esta

característica particular de los modelos no lineales permite abordar problemas

donde existen economías o deseconomías de escala o en general donde los

supuestos asociados a la proporcionalidad no se cumplen.

Las condiciones que

establecen las condiciones de optimalidad de KKT permiten resolver modelos de

PNL con restricciones mediante la activación progresivas de las restricciones

del modelo. Una restricción activa es aquella que se cumple en igualdad.

Ejemplo Karush Kuhn Tucker (KKT)

No existe una única forma de

abordar la resolución de un problema de programación no lineal utilizando el

teorema de KKT. Consideraremos la aplicación de este teorema en este caso para

problemas sólo con

restricciones "<=" (menor o igual). Si el problema tiene

restricciones ">=" éstas se pueden transformar por

"<=" multiplicando por -1.

Básicamente el procedimiento

consiste en resolver el problema no lineal como uno sin restricciones, luego si

la solución óptima de dicho problema no cumple la totalidad o parte de las

restricciones del problema se activan dichas restricciones (en conjunto y/o

secuencialmente) y se resuelve nuevamente. Esto se repite hasta llegar a un

conjunto de restricciones activas cuya solución también satisface las

restricciones omitidas. Notar que si se han activado la totalidad de

restricciones sin encontrar una solución factible, entonces el problema es

infactible.

EJEMPLO: Considere

el siguiente problema de programación no lineal restringida. Utilizando

las condiciones de optimalidad de KKT encuentre

la solución óptima de dicho problema.

El método de Branch and Bound (en

español Ramificación y Acotamiento) aborda la resolución de modelos de

programación entera a través de la resolución de una secuencia de modelos de

programación lineal que consituirán los nodos o subproblemas del problema

entero. Si bien el procedimiento es extendible a un número mayor de variables,

para efectos prácticos ilustraremos su aplicación para modelos de programación

entera en 2 variables.

Ejemplo Branch and Bound

Resuelva el siguiente modelo

de programación entera a través del algoritmo de ramificación y acotamiento (Branch and Bound)

El primer paso consiste en

resolver el problema sin considerar las condiciones de integralidad, es decir,

asumiendo que es un modelo de Programación Lineal. El siguiente gráfico muestra

la resolución gráfica donde el área en verde corresponde al dominio de

soluciones factibles asociado al problema lineal lo que se denomina la

relajación continua del problema entero. Adicionalmente, sólo con el objetivo

de ilustrar se han marcado con azul las posibles soluciones enteras para este

problema. En este sentido resulta evidente que el dominio de soluciones

factibles del problema entero es un subconjunto del dominio del problema lineal

y esto en el caso de un problema de maximización determina que el valor óptimo

del problema lineal será una cota superior del valor óptimo del problema

entero.

Comentarios

Publicar un comentario